自転車事故で高額な損害賠償を求められるケースが増える中、筆者が楽天損保の「サイクルアシスト」に加入した理由を通して、自転車保険の必要性と選び方を読者の視点に立って丁寧に解説します。

自転車事故で1億円の賠償。まさかが現実になる時代

警察庁の統計に見る“見過ごせない現実”

警察庁の「令和5年交通事故統計」によると、自転車と歩行者の事故による死傷者の構成比は過去10年間で増加傾向にあり、令和5年時点で全体の4.9%に達しています(出典:警察庁交通統計年報)。

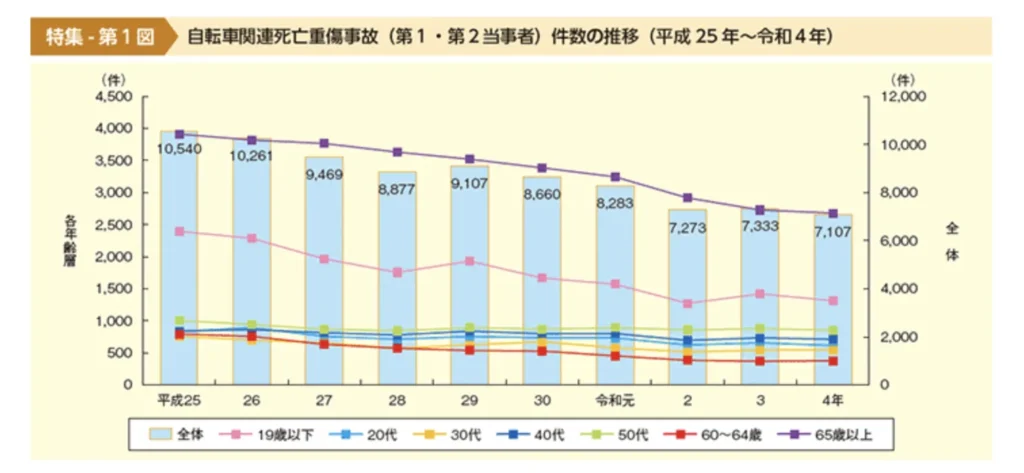

警察庁や内閣府の統計を見ると、自転車事故の加害者や当事者として最も多いのは65歳以上の高齢者層ですが、それに次いで多いのが19歳以下の未成年層です。実際、令和4年の時点でも65歳以上:2,681件、19歳以下:1,314件と、全年代の中でも2番目に多い件数となっており、若年層の事故リスクも決して無視できない水準となっています。

「子どもだから」「若いから」という安心感が、実はリスクを見過ごしてしまっているかもしれません。

こうした背景からも、自転車保険の必要性は“万が一のための安心”ではなく、もはや“生活必需品”とも言える段階に入ってきたと感じます。

高額賠償の実例と社会的背景

たとえば、神戸市で当時小学5年生だった男児が高齢女性に自転車で衝突し、意識不明の重体にさせた事故では、保護者に約9,500万円の損害賠償命令が下された判例があります(鶴ヶ島市|自転車事故における高額賠償判決の実例)。

こうした高額賠償事例は決して珍しいものではなく、日常生活における“自転車事故のリスク”は、今や誰にとっても他人事ではなくなってきたと感じます。

自転車保険加入が義務化される自治体が増えている理由

最近では、東京都や埼玉県、大阪府、兵庫県など、多くの自治体で自転車保険の加入が義務化されています。これは、事故の加害者となった際に十分な補償がされず、被害者の救済が困難になる事態を避けるためなんですね。条例や学校、職場などでも保険加入を求められることが増えています。

保険の本質は「低確率×大損失」で考える。“人生の破綻リスク”に備える視点

リスクとは“確率×損失”のかけ算で考えるもの

保険を検討するときに大切なのは、「起こる確率」と「起きた場合の影響」の両方からリスクを評価することです。自転車事故のように、発生頻度は低くても、ひとたび起きてしまうと人生に致命的な損害を与えるような出来事は、“保険で備えるべき対象”の典型といえます。

だからこそ、自転車保険は“備えるべき保険”のひとつ

発生確率は低くても、いざという時に1億円規模の賠償が発生するリスクには、保険で備えるのが現実的です。特に子どもが自転車に乗る家庭では、加害者となる可能性を無視できません。家計へのダメージが甚大な事象だからこそ、自転車保険は“入るべき保険”として優先順位が高いと考えました。

我が家が楽天損保「サイクルアシスト」に決めた理由

加入の決め手になった4つのポイント

- 月額200円台から加入できる手頃さ

- 1億円までの個人賠償責任補償がついている

- 家族型のプランで子どもを含め全員が補償対象

- 楽天会員アカウントから会員情報を引き継ぎ、加入時の手間が少ない

「保険料が安い・補償範囲が広い・導入が簡単」の三拍子がそろっていたことで、我が家にとっても「これなら必要十分」と思える保険でした。保険選びでありがちな“比較の迷路”にもはまらず、楽天という馴染みのあるサービス経由でスムーズに進められたのも決め手のひとつです。

楽天サイクルアシストの補償内容と特徴を紹介

個人賠償1億円まで+家族型プランの概要

主な補償内容は以下の通りです(2025年5月現在):

- 個人賠償責任補償:最大1億円

- 死亡・後遺障害補償:最大300万円

- 入院・通院補償あり

- 示談交渉サービス付き

- 家族型プラン選択可(配偶者・同居親族を含む)

補償内容の詳細については、楽天損保「サイクルアシスト」の公式ページをご確認ください。

事故後の示談交渉・通院保障などもカバー

示談交渉サービスがあることで、事故後に相手方と直接やり取りをしなくていいというのは、精神的にも大きな支えになります。入通院補償も含めて、加害者・被害者どちらの立場になっても安心できる内容だと感じました。

実際に加入してみて感じたこと

加入手続きの流れと所要時間

楽天IDを使ってWeb上から申し込みを行いましたが、家族情報や補償内容を入力して、決済まで含めても10分ほどで完了しました。本当にスムーズで、気負わず申し込めました。

「備えた安心感」は想像以上に大きい

これまで「何かあったらどうしよう…」と感じていた不安が、加入後にはふっと軽くなりました。「これでもう安心」と思える気持ちは、想像していた以上に大きなものでした。月数百円でこの安心が手に入るなら、コストパフォーマンスも抜群です。

子どもが自転車に乗る家庭こそ保険が必要な理由

被害者にも加害者にもなり得るリスク

子どもは、思いがけないタイミングで予測不能な動きをすることもあります。交差点や歩道での接触事故が起こることもありえますし、加害者になってしまった場合の責任は親が負うことになります。

子どもがいる家庭のリスク管理としての保険

子どもが日常的に自転車に乗る家庭では、事故のリスクを真剣に考える必要があります。加害者になる可能性は決してゼロではなく、現実には高額な損害賠償を求められた判例も存在しています。

こうしたリスクに対して、家庭としてできることのひとつが「自転車保険への加入」です。月数百円の負担で、万が一の経済的損失から家族を守る手段になるなら、それは“親としての備え”として十分に意味があると感じます。

記事の冒頭で触れたように、自転車事故は誰にとっても他人事ではありません。だからこそ、家庭の安全ネットとして自転車保険を取り入れる価値は大きいのではないでしょうか。

本記事で取り上げた楽天損保のサイクルアシスト以外にも自転車保険は多数あります。以下の見積もりサイトを参考に比較検討をおすすめします。

まとめ|“転ばぬ先の杖”としての自転車保険

- 自転車事故で1億円規模の損害賠償が発生するケースは現実にある

- 楽天損保「サイクルアシスト」は補償と保険料のバランスが取れている

- 家族型で子どものリスクにも備えられるのが大きなメリット

- たった月数百円で「守れる人生」がある

この記事が、「まだ備えていないけど気になっていた…」というご家庭にとって、小さな一歩を踏み出すきっかけになれば嬉しいです。

コメント