この記事を読むことで、保険とのよりよい付き合い方を身につけ、家計に負担をかけずに、本当に守るべきリスクに備える方法を理解できるようになります。

「もしものために」と勧められるまま、なんとなく保険に加入していませんか?

保険は安心を買うもの——そう思い込んでいると、知らず知らずのうちに家計を圧迫し、逆にリスクを抱え込んでしまうこともあります。

この記事では、保険の本質を正しく理解し、必要最低限の保障だけを選び取るための考え方を一緒に整理していきます。

固定費をスリムにし、未来への備えを強化する第一歩を踏み出しましょう。

保険は「不安解消」のためにあるわけではない

「なんとなく不安だから」という理由で保険に加入している人は少なくありません。

しかし、保険は不安をゼロにするための万能ツールではありません。保険会社に高額な保険料を払い続けることで、逆に家計を圧迫し、将来の自由を失ってしまうリスクさえあるのです。

本来、保険とは「起こる確率は低いが、発生すると人生に致命的な損失を与えるリスク」に対して備えるもの。

風邪で通院したり、数日間の入院をしたりする程度であれば、自己資金や公的保障で十分にカバーできます。

すべての不安をお金で消そうとする必要はないのです。

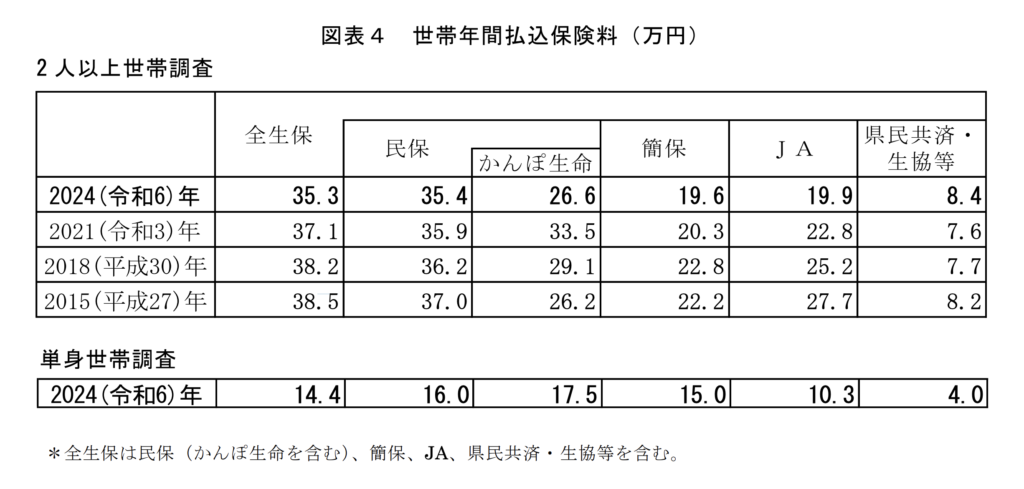

日本人の平均保険料から考える

(出典:生命保険文化センター「生命保険に関する全国実態調査」)

公益財団法人生命保険文化センターの調査によると、2024年時点で2人以上世帯が支払っている年間の保険料は平均35.3万円にのぼります。

単身世帯でも、平均14.4万円もの保険料を支払っているという結果が出ています。

家族がいる場合、月額換算で約3万円近い負担となり、単身者でも月1万円以上。これが生活費や貯蓄、投資に回せるはずのお金を圧迫している現実です。

もちろん、すべての保険料が無駄というわけではありません。しかし、本当に必要な保障に絞る意識がなければ、「なんとなく」で支払っているお金がどれだけ家計に影響しているか、気づきにくいのも事実です。

一度立ち止まって、あなた自身が支払っている保険料と、その保障内容が本当に必要かを見直してみましょう。

保険はリスク管理の手段であって、安心を高く買うものではありません。家計の健全化には、保険も戦略的に選ぶ視点が欠かせないのです。

公的保障という強力な土台を理解しよう

日本には、世界でもトップクラスに手厚い公的保障制度が整っています。

たとえば、健康保険の「高額療養費制度」では、医療費が一定額を超えた場合、その超過分は大幅に軽減されます。70歳未満の一般所得者であれば、自己負担限度額は約8万円程度に抑えられるため、想定外の医療費リスクも限定的です。

また、会社員であれば「傷病手当金」により、病気やケガで働けなくなっても、一定期間は給与の約2/3が保障されます。

万が一死亡した場合には「遺族年金」が支給され、残された家族の生活を支えるセーフティーネットも整っています。

これらの公的保障を知るだけでも、過剰な民間保険に頼る必要がないことがわかります。

必要な保障は「低確率・大損失リスク」だけ

保険で備えるべきリスクは、実は限られています。具体的には次の2つです。

- 発生確率は低いが、発生すると人生に致命的な影響を与えるリスク

- 自己資金でカバーできない規模の損失

逆に言えば発生確率が高く、自己資金でカバー出来る事象に関しては保険に加入すべきでないと考えています。

短期入院や通院といった小規模な医療リスクは、高額療養費制度や生活防衛資金で十分に対応可能です。

何もかも保険で備えようとするのではなく、”本当に破綻リスクに直結するものだけ”に絞って加入する。この考え方が家計防衛の鉄則です。

よくある間違った保険の選び方

ここで、多くの人が陥りがちな間違いも押さえておきましょう。

- まだ見ぬ医療費を過剰に恐れて高額な入院保険に加入する

- 「貯蓄もできるから」と言われて高額な貯蓄型保険に入る

- 必要ない保障(先進医療特約、三大疾病特約など)を際限なく付加する

これらの行動は、いずれも「不安を消したい」という心理に付け込まれた結果です。

しかし実際には、こうした過剰な備えが家計の蓄財を妨げる原因となります。

特に貯蓄型保険は「将来お金が戻るから安心」と思いがちですが、その間、自由に使えるお金が制限され、ライフプランに大きな柔軟性を欠くリスクが潜んでいます。

保険を最適化した家庭の事例

ある30代共働き夫婦は、見直し前には毎月3万円以上の保険料を支払っていました。

しかし、以下のステップで見直しを実施しました。

- 高額な貯蓄型医療保険、過剰な特約の付帯された医療保険を解約

- 掛け捨て型の死亡保険(必要保障額に合わせて最小限)に変更

この結果、保険料は月額約3,000円にまで圧縮。浮いたお金は生活防衛資金の積立や投資を中心とした資産形成に回しています。

見直し後は、もしものリスクに対して必要最低限の備えを確保しつつ、日常の自由度や将来の資産形成ペースも加速。

「高額なコストを払って保険に守られる」ではなく「家計を最適化して自分たちで守る」家計運営へとシフトできたのです。

まとめ|保険は人生を守る最後の砦

- 保険は「不安を消すため」ではなく、「破綻リスクに備えるため」にある

- 公的保障を正しく理解し、民間保険は必要最低限に絞る

- 小さな医療リスクには貯金で対応し、大きな損失だけを保険でカバーする

- 掛け捨て型保険+生活防衛資金の組み合わせが、家計防衛の王道

- 過剰な安心感を買うのではなく、必要な保障を見極める目を養う

保険は、家計を守るための最後の砦です。

過剰な安心感を追い求めるのではなく、必要最低限の保障を持つことで、より自由で豊かな未来を手に入れましょう。

次は、あなた自身の保障内容を具体的にチェックしていきましょう!

コメント