「保険って、なんとなく不安だから…」そう思って契約し、そのまま継続していませんか?

我が家も、子どもが生まれるまで家計に無頓着で、「とりあえず入っておこう」で加入していた保険を見直すことなく払い続けていました。

しかし育休をきっかけに、「このままで本当にいいのか?」と立ち止まった結果、日本の公的保障の充実ぶりに驚かされました。そして我が家は、毎月の保険料を大幅に削減する決断をしたのです。

なぜ保険の見直しが必要なのか?

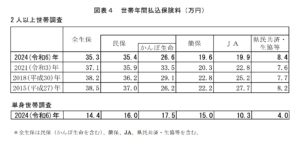

まず、下記の統計をご覧ください。

1ヶ月あたり約29,000円。固定費としてはかなりのボリュームです。

にもかかわらず、「内容はよくわからないけど不安だから…」という理由で契約している人が大多数です。これは、家計という名のバケツに空いた“大きな穴”かもしれません。

実はこんなに手厚い?日本の公的保障

私たちが保険を見直すきっかけになったのが、この「すでにある保障」の存在でした。

高額療養費制度:月に何十万円もの医療費がかかっても、実際の自己負担は数万円に抑えられます。

傷病手当金:病気やケガで働けなくなったとき、給与の約2/3が支給されます(最長1年6ヶ月)。

出産手当金・育児休業給付金:出産・育児でも給付あり。

たとえば、月収30万円の方が入院し、20万円の医療費がかかった場合でも、高額療養費制度を使えば自己負担はおよそ8万円台に抑えられます(※上限は年齢・所得により異なります)。

これらの制度があれば、想定される大半のリスクには対応可能であることがわかりました。

我が家が実際に見直した民間保険

見直しの結果、私たちが解約した保険は以下の通りです:

✔ 医療保険(夫婦ともに)

✔ がん保険

✔ 入院特約付きの生命保険

✔ ドル建貯蓄型保険

代わりに、「必要最小限」に絞りました:

✔ 掛け捨ての定期生命保険(子が成人するまで)

この見直しで、月2万円以上の保険料が削減され、貯蓄や投資に回す余力が生まれました。

正直、解約するときは怖さもありました。「何かあったらどうしよう」「守れなかったらどうしよう」と、夫婦で何度も話し合いました。

でも、制度を知り、「これなら備えられる」と納得して選び直したことで、不安ではなく“安心の理由”を持てるようになったのです。

見直しの際に意識した3つの判断軸

- 確率が低く、損失が大きいリスクだけに備える

例:万が一の死亡時に、生活が破綻するかどうか - 生活防衛資金でカバーできる範囲か?

入院・通院レベルは貯金で対応できるよう備える - 「保険」より「仕組み」で不安に備える

貯蓄率を高め、そもそも“お金に困らない構造”を作る

まとめ:保険を手放すことが、不安からの脱出だった

不安を埋めるための保険が、いつしか家計を圧迫する存在になっていませんか?

我が家は「何が保障されているか」「自分たちに何が必要か」を知ることで、“保険に頼らなくても安心できる状態”を少しずつ作ってこれました。

もちろん、家庭ごとに最適解は違います。でも、今の保険を「なんとなく」で選んでいるなら、一度立ち止まる価値はきっとあるはずです。

💡今回のまとめ

- 保険の平均支出は年間35.3万円。見直せば大きな節約に。

- 日本の公的保障(高額療養費・傷病手当金など)はとても手厚い。

- 我が家は医療保険やがん保険を解約し、掛け捨て生命保険のみに。

- 「確率×損失」から逆算し、本当に必要な備えを考えることが大切。

- 不安にお金をかけるより、“備える知識”を持つ方が安心できた。

👉次に読むべき記事:

効果が高いのはここ。まず見直すべき“固定費”とは?

コメント