投資と投機(ギャンブル)の違いを理解し、子育て世帯でも安心して始められる長期・分散・積立投資の基本を身につけることができます。

投資は本当にギャンブルなのか?その誤解を解く

投資という言葉を耳にすると、

- 「投資は危険」

- 「損するかもしれない」

という不安が真っ先に浮かぶ方は少なくありません。

特に子育て世帯では、「子どもの将来のためのお金を減らしたくない」という心理から、現金預金に資産を集中させがちです。確かに、銀行に預けておけば元本割れの心配はなく、精神的な安心感があります。

しかし、低金利・インフレが進む現代においては、現金だけを持つこと自体が資産価値の減少というリスクを伴います。

投資がギャンブルと混同される理由

この誤解の背景には、「投資=ギャンブル」という固定観念があります。

ニュースやSNSでは、株価の急騰・急落や短期間で莫大な利益や損失を出した人の話題が目立ちやすく、それが投資全体のイメージとして広がっています。その結果、投資と投機(ギャンブル)が混同され、堅実な資産形成の機会を逃してしまう人も少なくありません。

本記事では、この誤解を解き、投資と投機の本質的な違いを明らかにします。そして、特に子育て世帯に適した「長期・分散・積立」という再現性の高い投資スタイルを、公的データや専門家の研究をもとに解説します。

投資と投機(ギャンブル)の定義と違い

投資とは、価値のある資産を購入し、その成長や利益の蓄積を長期的に期待する行為です。株式や債券、不動産を購入し、配当や利息、資産価値の上昇を通じて利益を得ることが目的です。時間を味方につけ、資産価値の成長を享受するのが特徴です。

一方、投機は資産の本質的な価値よりも、短期的な価格変動を利用して利益を狙う行為です。FXや短期の株取引、暗号資産のデイトレードなどが代表例で、予測が外れれば短期間で大きな損失を被る可能性があります。

この違いを理解せずに「投資=投機=ギャンブル」とまとめてしまうと、本来は堅実な資産形成である長期投資まで敬遠することになりかねません。

長期投資のデータが示す安定性

「長期投資は安定する」という言葉は、単なる精神論ではなく、過去のデータが裏付けています。

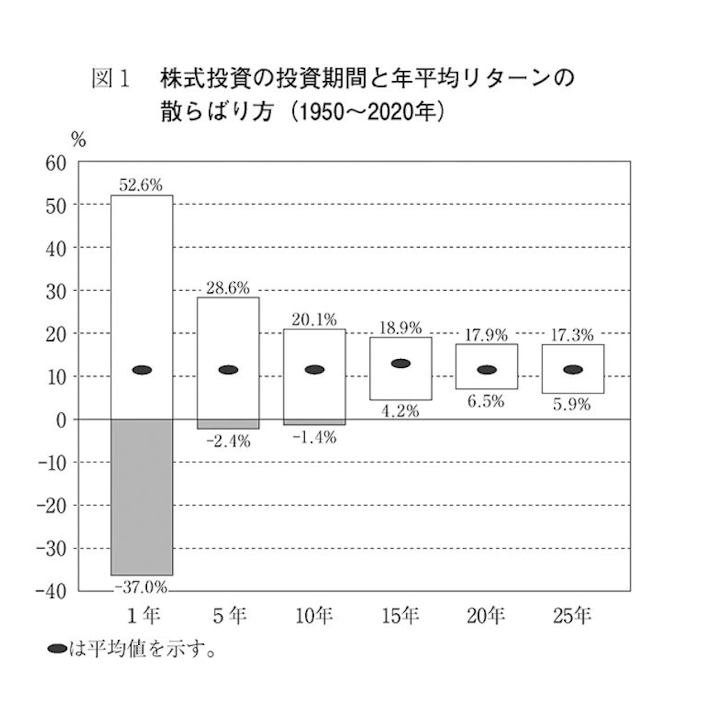

バートン・マルキールの『ウォール街のランダム・ウォーカー』では、株式投資における保有期間とリターンの関係が詳しく示されています。この図からわかるのは、投資期間が短いほどリターンの振れ幅が大きく、1年間だけでは‐37%から+52%とまさにギャンブルのような値動きがある一方で、20年・25年と長期で保有すればリターンは安定し、ほぼ確実にプラス圏に収まっているという点です。つまり、株式市場の短期的な上下に一喜一憂するのではなく、時間を味方につけて投資を続けることこそが、安定的で再現性の高い資産形成につながるのです。

現金預金100%ポートフォリオの危うさ

「現金で持っておけば安全」という考えは、一見すると堅実に思えます。しかし、長期的に見るとインフレによって購買力が減少するリスクを無視できません。総務省統計局の消費者物価指数によれば、1993年から2023年の30年間で日本の物価は約25%上昇しました。これは、当時100万円で買えたモノやサービスが、今では125万円必要になることを意味します。現金をそのまま保有しているだけでは、資産価値が目減りしていくのです。

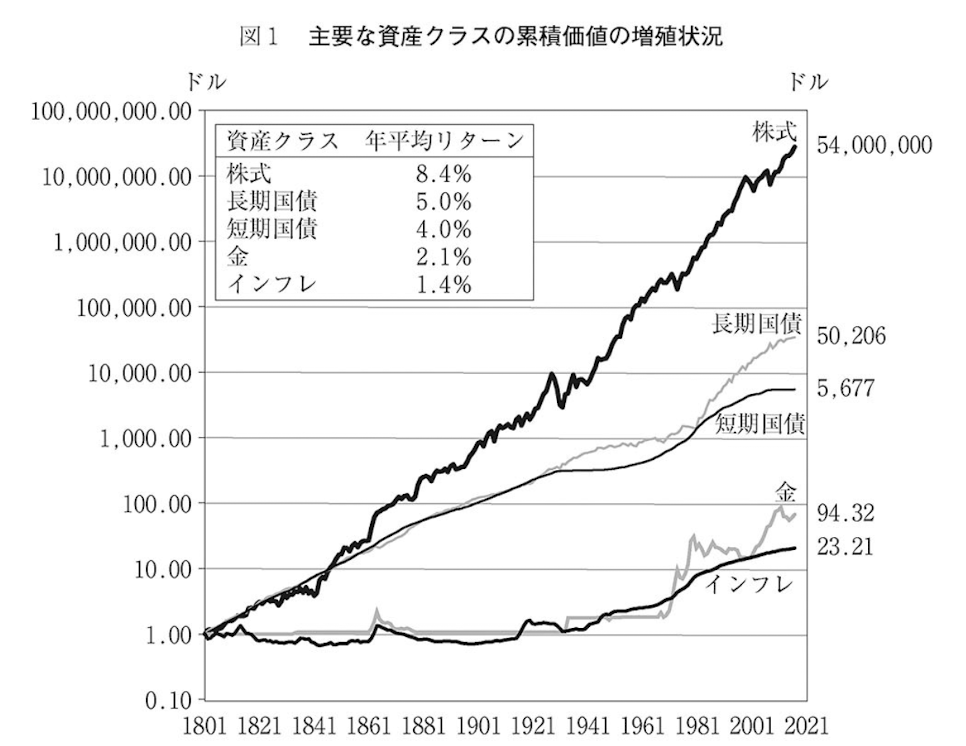

さらに、長期的なデータを見ても「現金やインフレに連動した資産は、株式や債券に比べて圧倒的に成長していない」ことが明らかになっています。下のグラフは、米国における主要資産クラスを200年以上にわたり比較したものです。

このデータによると、株式は200年間でおよそ5,400万倍に成長した一方、インフレ(現金の購買力)はわずか23倍程度にしかなっていません。長期的に現金だけを保有することが、いかに資産形成に不利であるかが数字で裏付けられています。

生活防衛資金や、5年以内に使う予定のある短期的な支出に備えるために、一定の現金を持っておくことはとても重要です。しかし、教育費や老後資金といった将来必要となる大きな資金までを現金だけで保有するのは、むしろリスクの高い選択肢といえます。なぜなら、長期的に見ればインフレによって現金の実質的な価値は確実に目減りしてしまうからです。

特に子育て世帯では、教育費や住宅費といった大きな出費が避けられません。現金だけに頼るポートフォリオでは、物価上昇に資産が追いつかず、家計計画そのものに深刻な影響を与えかねません。だからこそ、短期的な備えには現金を確保しつつ、それ以上の資金はインフレに強い資産に分散して運用することが、長期的な安心につながるのです。

まとめ:投資は生活を豊かにするための道具

- 投資と投機は目的も性質も異なる

- 長期投資はリスクを抑えて安定した成長が期待できる

- 現金100%はインフレで購買力が低下するリスクがある

投資はギャンブルではなく、将来の生活を守り、豊かにするための手段です。現金だけではインフレに勝てず、購買力が減ってしまう可能性があります。だからこそ、生活防衛資金を確保したうえで、残りは長期・分散・積立を基本に投資することが重要です。

コメント