公的保険でカバーできる範囲と足りないリスクを理解し、自分に必要な民間保険を見極める力が身につきます。

私たちは日常生活の中で、さまざまなリスクに直面しています。病気やケガ、事故、災害など、想定外の出来事は突然やってきます。そんな時に備える手段のひとつが保険ですが、すべてを保険で補おうとすると、家計に大きな負担がかかってしまうのも事実です。

実は、公的保険制度によって多くのリスクはすでにカバーされています。しかし、すべてを網羅しているわけではありません。この記事では、公的保険がカバーする範囲を改めて整理した上で、カバーしきれないリスクに備えるために本当に必要な民間保険について考えていきます。

守るべき対象(家族、住まい、交通事故リスクなど)に応じて、賢く必要最小限の保険を選び取る力を身につけましょう。

公的保険がカバーしている7つのリスク

まずは、公的保険制度がどのようなリスクをカバーしているのかを確認しておきましょう。

- 病気やケガのリスク(健康保険)

- 障害を負うリスク(障害年金)

- 死亡するリスク(遺族年金)

- 失業するリスク(雇用保険)

- 長生きリスク(老齢年金)

- 介護リスク(介護保険)

- 出産に係るコスト(出産育児一時金)

これらによって、医療費、障害による収入減、死亡時の遺族保障、老後の生活費、失業時の収入支援、介護費用の一部、出産費用が一定程度カバーされています。特に健康保険では、高額療養費制度や出産育児一時金制度によって、個人負担が大幅に軽減される仕組みが整っています。

公的保険だけでは不十分なリスクとは?

公的保険は手厚い部分もありますが、以下のようなリスクは十分にカバーしきれていません。

- 死亡時の家族の生活費の全額補填(遺族年金だけでは不足)

- 火災による住居損害(公的支援は一時金程度)

- 自動車事故・自転車事故による高額な損害賠償責任

特に、自動車や自転車事故による損害賠償責任については、被害規模によっては数千万円単位の賠償命令が出るケースも珍しくありません。自分自身のためだけでなく、他人に損害を与えてしまった場合にも備える必要があります。

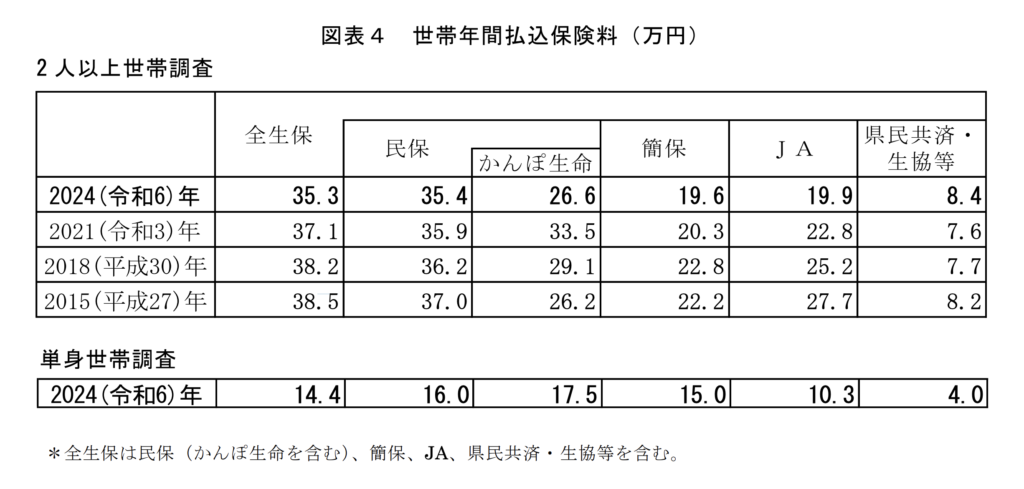

日本人は保険料を払いすぎている?

(出典元:生命保険に関する全国実態調査)

生命保険文化センターの調査によると、日本人の平均年間保険料支払い額はおよそ38万円にも上ると言われています。月額換算すれば3万円を超え、家計にとっては無視できない負担です。しかしその中には、過剰な保障や重複する保障も多く含まれています。必要な保障に絞らないまま加入していると、知らず知らずのうちに家計を圧迫してしまうリスクがあるのです。

だからこそ、今回改めて公的保険でカバーされる範囲を確認し、本当に必要なリスクだけに民間保険を絞ることが重要です。

必要性の高い民間保険の例

では、どのような民間保険が必要なのでしょうか?具体例を挙げて整理します。

生命保険(家族がいる世帯向け)

単身者であれば基本的に高額な生命保険は不要です。

しかし、守るべき配偶者や子どもがいる場合、もしもの時に残された家族の生活費や教育費をカバーするための死亡保険は重要です。特に子どもが小さい家庭では保障額もある程度厚く設定する必要があります。目安としては、遺族が生活に困らない程度の生活費を、子どもが独立するまでの期間分カバーする設計が理想です。

また、最近では収入保障保険(万一の場合に月額で給付されるタイプ)も注目されています。必要保障額を過不足なく設定でき、割安な保険料で加入できる点がメリットです。

筆者の家庭では、メットライフ生命の「スーパー割引定期保険」に加入しています。夫婦それぞれに1,000万円の死亡保障をかけており、万が一の際には遺された子どもを成人するまで育てるための費用を想定しています。

なお、夫婦ともに看護師資格を有しているため、仮にどちらか一方に万が一のことがあった場合でも、一定の収入源を確保できる見込みがあります。そのため、必要以上に高額な保険金設定にはせず、実際に必要な金額に絞った設計としました。

火災保険(住宅所有者・賃貸住まい向け)

火災や自然災害による住宅損害は、数百万〜数千万円単位の損失につながることもあります。特に持ち家の場合、再建費用が家計に大きな打撃を与えるため、火災保険は必須です。最近では台風や大雨による水害リスクにも対応したプランが増えています。

賃貸住まいであっても、家財を守る家財保険や、万が一の失火による損害賠償責任に備えるための賠償責任特約付きの火災保険に加入することが推奨されます。

筆者の家庭では、日新火災の「お部屋を借りるときの保険」に加入しています。個人賠償責任は最高1億円、借家人賠償責任は最高2,000万円と、補償内容も非常に手厚いのが特徴です。

家財補償は必要に応じて自由に設定できるため、不要な補償に無駄な保険料を支払わずに済む点も大きなメリットです。なお、この保険は賃貸住宅専用のため、持ち家には適用できない点には注意が必要です。

自動車保険(車を所有する人向け)

自動車事故による対人・対物賠償責任は非常に高額になる可能性があります。対人・対物無制限の自動車保険への加入は、もはや社会人としての責任です。任意保険に未加入で事故を起こすと、経済的に破綻するリスクすらあります。

また、自身のケガに備える人身傷害保険や、無保険車との事故に備える無保険車傷害特約も重要です。車両保険については、車両価格やローン残債、使用状況を踏まえて加入要否を判断しましょう。

筆者の家庭では、ソニー損保の自動車保険「安全運転でキャッシュバックプラン」に加入しています。ダイレクト型自動車保険は、代理店を介さない分、営業コストが抑えられ、保険料が比較的安価になる傾向があります。

このプランでは、スマートフォンの位置情報を活用して運転を採点し、安全運転の評価に応じたキャッシュバックを受け取ることができます。運転の質に応じて保険料負担が軽減できる仕組みも、選択理由のひとつです。

自転車保険(自転車利用者向け)

自転車事故による高額賠償事例が増加しており、多くの自治体で自転車保険加入が義務化されています。特に加害者側になった場合、数千万円単位の損害賠償責任が発生するケースもあります。

月額数百円程度のコストで賠償責任をカバーできるため、加入のハードルは非常に低いです。家族全員をまとめてカバーできるファミリータイプのプランを選ぶのも効率的です。

筆者の家庭では、楽天損保の「サイクルアシスト」に加入しています。個人賠償責任の限度額は1億円と十分に高く、安心感があります。

また、プランは個人、カップル、ファミリーと世帯構成に応じて選べるため、無駄なく必要な保障だけを確保できる点も魅力です。

保険選びの基本方針

最後に、民間保険を選ぶ際の基本方針をまとめておきましょう。

- カバーされるべきリスクは「大きな損失リスク」に限定する

- 生活費を脅かさない保険料水準を守る

- 必要な時期・期間だけをカバーする(ライフステージに応じて見直す)

- 保障内容を理解し、不要なオプションは削る

- 無駄な重複加入を避ける(例:クレジットカード付帯保険との重複)

保険は「もしもの備え」ではありますが、「不安を消すためだけの出費」になってはいけません。合理的にリスクコントロールする視点を常に忘れずに持ちましょう。

まとめ

- 公的保険は病気・ケガ、障害、死亡、失業、老後、介護、出産費用リスクをカバーしている

- 住宅損害、交通事故責任などは公的保障ではカバー不足

- 家族がいるなら生命保険、住宅を持つなら火災保険が必要

- 車を持つなら対人・対物無制限の自動車保険、自転車利用者は自転車保険も重要

- 民間保険はリスクとコストのバランスを見極め、必要最小限に留める

- ライフステージごとに保険の見直しを定期的に行うことが大切

無駄を省きつつ、本当に守るべきものを守る賢い保険選びを、今日から始めていきましょう。

コメント