- ✅ SBIハイパー預金とハイブリッド預金(住信SBI)の決定的な違いがわかる

- ✅ 「金利重視」か「利便性重視」か、自分に合う銀行を即決できる

- ✅ 筆者がメインバンクを移行した「リアルな理由」と「注意点」を知る

長年、住信SBIネット銀行(dNEOBANK)を愛用し、家計の仕組み化で貯蓄率50%を達成した私ですが、今回のサービス開始と業界再編を機に、メインバンクをSBI新生銀行へ完全移行する決断を下しました。

「なぜ住信SBIではダメだったのか?」

「移行してわかったメリットと、意外な落とし穴は?」

あなたが「今すぐ乗り換えるべきか、留まるべきか」の答えを、この記事で明確にしていきましょう。

SBI新生銀行「SBIハイパー預金」の仕組みと金利|住信SBIとの違いを解説

2025年9月、SBI新生銀行はSBI証券との連携をさらに強化した新サービス「SBIハイパー預金」をリリースしました。

これは一言で言えば、「銀行に預けてあるお金が、そのままSBI証券の『買付余力』として使えるようになるサービス」なのです。

これまでSBI経済圏のユーザーといえば、住信SBIネット銀行の「SBIハイブリッド預金」を利用するのが王道でしたよね。しかし、SBIハイパー預金の登場により、選択肢の幅が増えました。ここではサービスの仕組みと、その魅力についてご紹介します。

SBI証券連携で実現する「超高金利」の仕組み

「SBIハイパー預金」の最大の特徴は、複雑な取引条件なしで高金利を享受できる点にあります。仕組みはとってもシンプルです。SBI新生銀行の口座とSBI証券の口座を連携させるだけ。

私たちのような子育て世代にとって、生活防衛資金や数年後に使う予定の教育資金など、「投資には回せないけれど、普通預金に置いておきたい現金」って必ず存在しますよね。総務省統計局の家計調査でも見られるように、多くの家庭で現預金が低金利のまま眠っていますが、SBIハイパー預金を利用することで、この「眠れる資金」にメガバンクの数十倍〜数百倍(※金利情勢による)の金利がつきます。

リスクを取らずに、ただ置き場所を変えるだけで確実なリターンが得られる。これが家計最適化の第一歩だと考えます。

ダイヤモンドステージなら振込手数料は「月10回」無料

SBIハイパー預金を利用するもう一つの大きなメリットが、SBI新生銀行の最上位ランク「ダイヤモンドステージ」が無条件で適用されることです。

これにより、他行宛の振込手数料が「月10回」まで無料になります。

「月10回で足りるかな?」と少し心配になる方もいるかもしれません。でも、冷静に自身の家計を見直してみてください。

家賃、習い事、親への仕送り、友人への立替払い……これらをすべて合わせても、個人の家計で月に10回以上も他行へ振り込むケースは極めて稀ではないでしょうか?

私自身、家計の自動化を徹底して多くの支払いを振り込み設定していますが、月10回の無料枠を使い切るような局面はまず訪れません。実用上、この回数は手数料を気にせず使える「無限」に近い安心感がある十分なスペックと言えます。

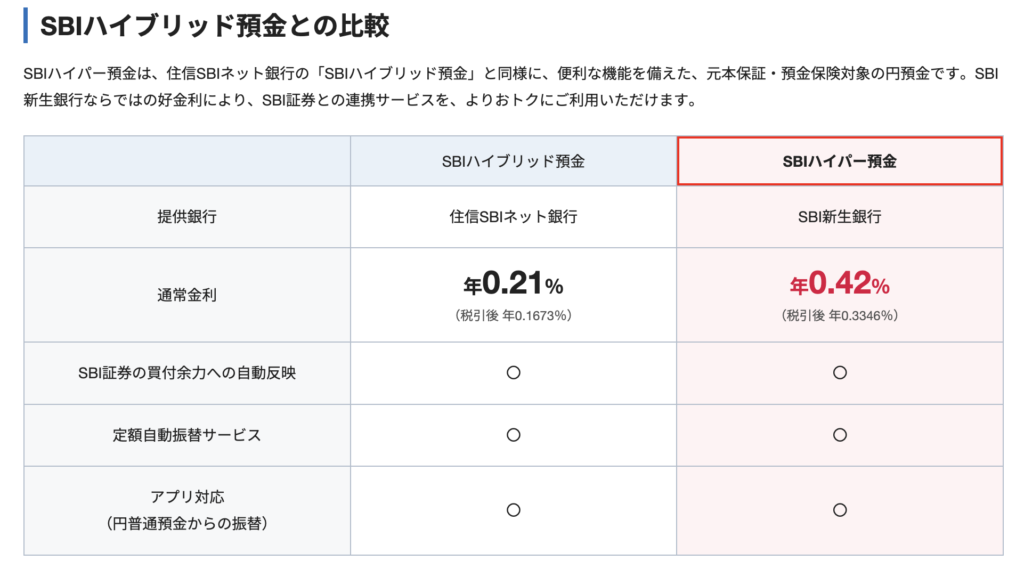

ハイブリッド預金(住信SBI)とハイパー預金(SBI新生)の違い

ここで、既存の「SBIハイブリッド預金(住信SBIネット銀行)」と、新登場の「SBIハイパー預金(SBI新生銀行)」の違いを明確にしておきましょう。どちらも「SBI証券との連携預金」という点では同じですが、銀行としての立ち位置が異なります。

最大の違いは「金利優遇へのアプローチ」です。住信SBIネット銀行の場合、ハイブリッド預金自体の金利は高いものの、銀行全体のランク(スマートプログラム)を上げるためには、外貨預金やカードローン契約など複数の条件をクリアする必要があります。

一方、SBI新生銀行のハイパー預金は、「設定するだけ」で最上位ランク(ダイヤモンドステージ)が確約されます。

忙しい共働き夫婦にとって、「条件を管理する手間」はコストそのものです。何も考えずに最高ランクの恩恵を受けられるシンプルさこそが、SBIハイパー預金の真の価値と言えるでしょう。

住信SBIネット銀行から移行した3つの理由|dNEOBANKユーザーの決断

今回、私はメインバンクをSBI新生銀行へ移すという大きな決断をしました。移行の手間をかけてでも動くべきだと判断した理由は、機能の多さではなく、より本質的な「資産効率」と、今後の金融業界を見据えた「将来性」にあります。

決定打は「金利」:生活防衛資金を寝かせるだけで増やす

私たち看護師夫婦のように共働きで、かつ子育て中の世帯にとって、最も優先すべきは「家計の盤石さ」です。投資も重要ですが、急な病気や災害、将来の教育費に備えるための「生活防衛資金」として、ある程度まとまった現金を確保しておく必要があります。

私が移行を決めた最大の理由は、この「絶対に減らせない現金」に対する金利のリターン差です。

SBIハイパー預金が適用されるダイヤモンドステージの金利は、一般的なメガバンクの普通預金金利と比較して圧倒的な高水準に設定されています(※市場動向により変動するため公式サイトで最新値をご確認ください)。

例えば、生活防衛資金として300万円〜500万円をプールしている場合、金利差がわずか0.1%〜0.2%であっても、年間で数千円から1万円近い受取利息の差が生じます。「たかが数千円」と思うでしょうか? しかし、私たちのような家計管理を実践する者にとって、リスクを一切取らずに、ただ預け先を変えるだけで得られるこの「不労所得」は極めて貴重なものです。

株式投資で同じだけのリターンを得ようとすればリスクが伴いますが、預金金利は元本保証された確実な果実です。「ちりつも」ではありますが、長期的な視点で資産形成を考えるならば、1円でも金利が高い銀行を選ぶのが合理的であるという結論に至りました。

【業界動向】住信SBIネット銀行のドコモ売却とSBIグループの再編

もう一つ無視できなかったのが、銀行業界の再編ニュースです。

2025年、金融業界に激震が走りました。NTTドコモによるTOB(株式公開買付け)が成立し、住信SBIネット銀行はドコモグループの連結子会社となりました。

これまで「住信SBIネット銀行」は、その名の通りSBIグループの中核銀行として、SBI証券との強力な連携(アグリゲーション機能など)を武器に成長してきました。しかし、資本関係がドコモ主導に変わったことで、その立ち位置は微妙に変化しています。もちろん、現時点では「SBI」のブランド名を維持し、提携関係も継続されていますが、経営の舵取りが通信大手のドコモに移った事実は受け止めるべきです。

一方で、SBI新生銀行はどうでしょうか。こちらはSBIホールディングスがTOBを行い、完全子会社化した「正真正銘のSBIグループ直系銀行」です。今後、SBIグループ全体として、どの銀行との連携を最優先するか? 答えは明白ですよね。

SBI証券との連携強化は「純正」のSBI新生銀行に集約される予測

「将来性」という観点で見たとき、SBI証券との親和性が最も高くなるのは、間違いなくSBI新生銀行でしょう。

金融サービスの世界では、グループ内でのシナジー(相乗効果)が競争力の源泉です。ドコモ傘下となった住信SBIネット銀行も優秀な銀行であり続けるでしょうが、今後は「dポイント経済圏」や「ドコモの金融戦略」との整合性が優先される可能性があります。

対して、SBI新生銀行はSBIグループが全力を挙げて「グループ内回遊」を促進させるためのプラットフォームへと進化しています。今回の「SBIハイパー預金」のリリース自体が、その象徴的な動きと言えます。

今後、新しい投資連携サービスや、金利優遇キャンペーン、API連携による利便性向上などが企画される際、真っ先に実装されるのは「純正」であるSBI新生銀行であるはずです。

私たちユーザーは、一度構築した家計の仕組みを頻繁に変えることを嫌います。だからこそ、5年先、10年先を見据えたとき、SBI証券をメインの投資口座としている私にとっては、SBI新生銀行に軸足を移しておくことが最も「安定的」かつ「有利」な選択であると判断したんです。

本音で比較!SBIハイパー預金のメリット・デメリットと移行の注意点

メインバンクの変更は、単にお金の置き場所を変えるだけでなく、日々の家計管理フローそのものに影響を与えます。私が実際に住信SBIネット銀行からSBI新生銀行へ移行し、運用する中で感じたメリットとデメリットを整理します。

結論から言えば、「資産運用の効率(金利)」は向上しましたが、「日常の利便性(アプリ体験)」は低下しました。このトレードオフをどう捉えるかが、移行判断の分かれ目となります。

メリット:定額自動入金・振込による「仕組み化」の継続

定額自動入金を使えば、例えば給与振込口座がメガバンクや地方銀行指定であっても、毎月指定日に手数料無料でSBI新生銀行へ資金を吸い上げることができます。そして、そこから定額自動振込を使って、家賃や習い事の月謝などを自動送金する。この一連の流れは、住信SBIネット銀行時代と変わらずスムーズに構築できました。

一部のユーザーからは「神機能」と絶賛されることもありますが、私としては冷静に「必要な人には便利だが、万人に必須ではない」と評価しています。

例えば、クレカ積立の上限額(月10万円)を超えて毎月数十万円を証券口座へ送りたい投資家や、複数の銀行を経由させて資金移動を自動化したいマニアックな家計管理者には強力な武器になります。しかし、一般的な家計であれば「あれば便利」程度かもしれません。私にとっては、あくまで「高金利というメインディッシュについてくる、優秀なサイドメニュー」という位置付けですね。

デメリット①:アプリ単体でのATM入出金(スマホATM)が不可

ここからは、移行を検討する方が覚悟しておくべき明確なデメリットです。

最もストレスを感じたのは、「スマホATM(アプリのみでのATM入出金)」に対応していない点です(※執筆時点)。

住信SBIネット銀行やセブン銀行、楽天銀行など、主要なネット銀行では「キャッシュカード不要」が当たり前になりつつあります。スマートフォンさえあれば、セブンイレブンやローソンのATMでQRコードを読み取り、現金の入出金が可能です。

しかし、SBI新生銀行のアプリには現時点でこの機能が実装されていません。つまり、急に現金が必要になった場合、物理的なキャッシュカードを持っていなければ取引できません。

財布の中にカードを1枚余分に持たねばならない煩わしさに加えて、紛失や盗難のリスクも生じてしまいます。

デメリット②:目的別口座がない(家計の「袋分け」ができない)

もう一つの大きなデメリットは、住信SBIネット銀行(dNEOBANK)の代名詞とも言える「目的別口座」が存在しないことです。

目的別口座とは、1つの代表口座の中に「教育費」「車検代」「旅行用」といった仮想の口座を作り、資金を色分けして管理できる機能です。これが家計管理においてどれほど優秀だったか、失って初めて気づきました。

SBI新生銀行の口座は、いわば「大きな1つの箱」です。ここにお金を入れると、生活費も貯蓄も教育費もすべてごちゃ混ぜになってしまいます。

住信SBIネット銀行の「アプリを開けば、どの目的のお金がいくらあるか一目でわかる」という視認性の良さは、家計管理のモチベーション維持に大きく貢献していたのだと再認識しました。この機能に依存している方は、移行を慎重に考えるべきでしょう。

まとめ|金利重視派は移行、アプリ利便性重視派は残留が正解

- SBI新生銀行(ハイパー預金)へ移行すべき人

- 金利絶対主義の人(リスクゼロで資産を最大化したい)

- 生活防衛資金としてまとまった待機資金がある人

- SBIグループ直系の将来性に安心感を感じる人

- 住信SBIネット銀行(ハイブリッド預金)に留まるべき人

- アプリの使い勝手(スマホATM、目的別口座)が最優先の人

- 完全キャッシュレス派でカードを持ち歩きたくない人

- 預金額が少額で、金利差の恩恵が少ない人

今回は、2025年9月からスタートしたSBI新生銀行の「SBIハイパー預金」について、住信SBIネット銀行からメインバンクを移行した私の実体験を交えて解説しました。

私自身は、多少の不便さ(キャッシュカード携帯やExcel管理)を受け入れてでも、「金利による確実なリターン」と「SBIグループ直系という安心感・将来性」を選びました。

家計管理に「正解」はありません。あなた自身のライフスタイルや資産状況に合わせて、最適な銀行を選び取ってくださいね。この記事が、その判断の一助となれば幸いです。

コメント