子どもがいる家庭が生命保険をどう設計すべきか。その中でも「月1,100円で1,000万円の保障」という高コスパな選択肢として、メットライフ生命の『スーパー割引定期保険』がどれほど合理的かを、実体験を交えてお伝えします。

なぜ今、生命保険の見直しが必要なのか?

死亡リスクと生活破綻の現実

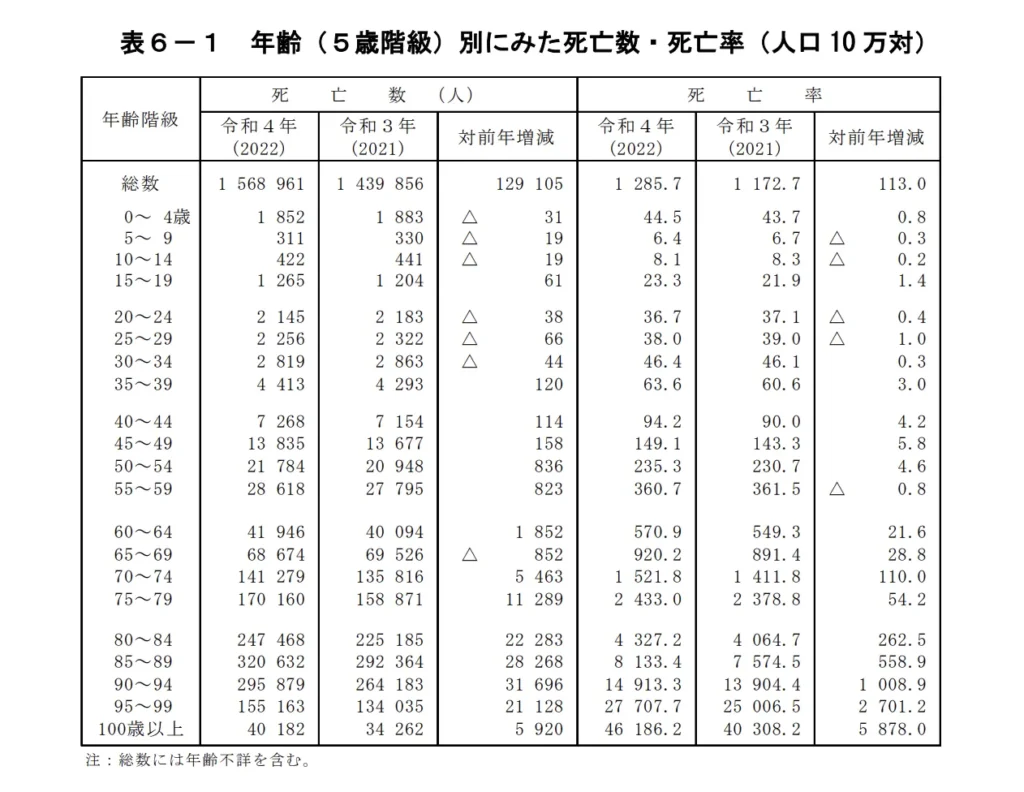

30代・40代の死亡数は年間で合計2万人を超え、死亡率も年齢とともに上昇する傾向がみられます。

生命保険は、「起きる可能性は低いけれど、もし起きたときにはダメージが大きい」ことに備えるための手段なんです。たとえば、厚生労働省の「人口動態統計」では、30代や40代でも年間で数万人が病気や事故で亡くなっています(死亡率は約0.05〜0.15%と低確率)。

ですが、もしも一家の大黒柱が突然いなくなってしまったら、残された家族は生活費や教育費に困るかもしれません。だからこそ、死亡保障は資産形成と同じくらい大切なリスク対策と考えています。

単身者と扶養家族の違い

単身者の場合、自分が亡くなっても経済的に困る人がいなければ、高額な生命保険は必要ないこともあります。ですが、扶養する配偶者や小さな子どもがいるご家庭では話が変わってきます。生活費や教育費などを支える存在がいなくなってしまうと、家庭の暮らしが大きく揺らいでしまうからです。つまり、死亡保障の必要性は「誰を守るのか」「何を残したいのか」によって変わってくるということなんですね。

定期保険とは?終身保険との違いを正しく理解しよう

定期保険の特徴とメリット

定期保険とは、あらかじめ決められた期間だけ保障されるタイプの保険です。たとえば「20年間、1,000万円の死亡保障」というふうに、保障期間と金額がはっきりしています。掛け捨て型なので、もし保障期間中に保険金を受け取ることがなければ、返戻金はありません。ただしその分、毎月の保険料が安く抑えられるというメリットがあります。必要な時期だけ、効率的に備えたい方にはぴったりの選択肢です。

保険は「得をするためのもの」ではなく、「大きな損失を避けるための備え」です。

そういう意味で、このタイプの商品はまさにその本質を体現した合理的な選択肢と言えます。

終身保険との比較:費用対効果は?

一方の終身保険は、一生涯にわたって保障が続くタイプです。保険料は定期保険よりも高めですが、貯蓄機能がある商品も多く、解約すれば返戻金があるのが特徴です。ただ、家計にゆとりがない時期や、一定期間だけ保障が欲しいという人にとっては、高額な手数料などコスト面で不利になるケースもあります。特に子育て中など、限られた期間だけ保障が必要な場合には、定期保険の方が合理的と言えるでしょう。

メットライフ生命『スーパー割引定期保険』とは

月額1,100円程度で1,000万円の保障内容

メットライフ生命の「スーパー割引定期保険」は、20年間の定期契約で1,000万円の死亡保障が受けられる商品です。筆者が実際に契約しているプランでは、健康状態と喫煙歴の条件を満たすことで、月々わずか1,100円程度という保険料で済んでいます。特に、他の終身保険や医療特約つき保険と比べると、コストパフォーマンスはかなり高いと感じています。

※性別や加入時年齢、健康状態によって金額は異なります。

健康体割引と非喫煙割引の仕組み

この保険のユニークな点は、健康状態と喫煙歴によって保険料が4段階に分かれることなんです。筆者は「非喫煙かつ健康体」の条件を満たしていたため、もっとも割安な「非喫煙優良体」で契約することができました。契約時には血圧、BMI、病歴などの審査があり、それをクリアすると割引が適用されます。健康に自信がある方には、コストが抑えられる魅力的な商品と言えます。

契約時の注意点とデメリット

とはいえ、注意しておきたいポイントもあります。たとえば、健康体割引は契約時に適用されても、更新のタイミングで健康状態が変わっていれば保険料クラスが変わることもあります。また、定期型なので更新のたびに保険料が上がる可能性がある点にも留意しましょう。それから、掛け捨て型なので、途中で解約しても返戻金はありません。

我が家の事例紹介:実際にどう設計したか

夫婦共働きの我が家の場合

我が家は、夫婦ともに看護師として働いています。お互いに働いているからこそ、どちらかが欠けても生活が成り立つだけの安心感がありました。そのうえで、子どもが成人するまでの期間だけをカバーする目的で、メットライフのスーパー割引定期保険を選びました。

子どもが小さい家庭の保険設計とは

子どもが小さい家庭にとって、死亡保障の金額設定はとても大切です。たとえば、文部科学省の資料では「子ども1人を大学まで育てる教育費はおよそ800万円(全て私立だと2,200万円)」と言われています。そこで筆者は、必要な教育費を保険でカバーし、残りの養育費を遺族年金などの公的保障、所得や貯蓄で備える方針を取りました。このように、公的な制度と民間保険をどう組み合わせるかが、家計の安定に大きく関わってくると考えています。

死亡保険はいくら必要?金額設定の考え方

教育費・生活費・住宅費をどう見積もるか

死亡保険の金額を決めるときは、「どんな費用に備えるか」を明確にすることが大切です。片方に万一のことがあった場合、「収入源はどうなるのか?」「子供は何人いるのか?」など各家庭によって必要な金額は当然変化します。自分たちの家計に合わせたシミュレーションをしてみるのがオススメです。

公的保障と民間保障のバランスを取る

遺族基礎年金の金額は、「基本額」が年間83万1,700円と決まっていて、子どもがいる場合はさらに加算があります。

第1子と第2子にはそれぞれ23万9,300円が加算され、3人目以降は7万9,800円ずつ加算される仕組みです。

たとえば子どもが1人いれば、年間で約107万円が支給されることになります(日本年金機構HP)。

月額に換算すると、遺族基礎年金はおよそ8.3万円の支給となります。

ただ、この金額だけで生活をまかなうのは、現実的に難しいご家庭も多いはずです。

そこで、不足する部分を民間の保険でカバーするという考え方が、無駄のない保障設計につながります。

保険料をかけすぎず、それでも「いざというときに困らない」だけの備えをしておく——そのバランス感覚がとても大切なんですね。

まとめ:合理的な死亡保険を選ぶための3つの視点

- 「いつまで」「いくら必要か」を明確にして保険を設計する

- 公的保障をしっかり確認し、民間保険で必要な分だけ補う

- 健康状態を活かして、割安な保険料を実現する工夫をする

保険は「万が一」に備えるものですが、選び方ひとつで家計の負担も大きく変わります。この記事が、あなたやご家族の保険設計を見直すきっかけになれば嬉しいです。

コメント